Структура рынка лизинга в 2008 году по договорам, участникам и финансированию

05 мая 2009

Структура рынка лизинга по договорам

В 2008 году лизинговыми компаниями было заключено 72 161 договоров, что превысило показатель 2007 года на 13,5%. При этом структура рынка изменилась незначительно. По-прежнему подавляющее большинство договоров, 45,72% или 32 974 контракта, заключается на срок от 25 до 36 месяцев. Также пользуются популярностью договора на срок от 13 до 24 месяцев, на их долю приходится 27,2% или 19 658. Долгосрочные договора сроком от 49 месяцев и выше практически не заключаются. На долю таких договоров приходится менее 5%. Если сравнить эту структуру с прошлогодней, то можно отметить, что немного снизилась доля среднесрочных договоров сроком от 25 до 48 месяцев. При этом доля договоров от 12 до 24 месяцев увеличилась на 3 %. Что в первую очередь связано с увеличением доли автолизинга.

Рисунок 18

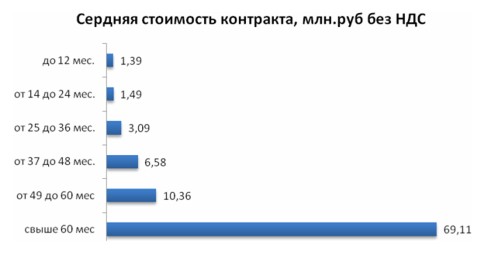

Долгосрочные договора, ввиду своей высокой стоимости (например, средневзвешенная стоимость контракта сроком свыше 60 месяцев ровна 69,11 млн. рублей) заключаются главным образом крупными лизинговыми компаниями с крупными лизингополучателями. Часто в таких сделках участвует государство либо как лизингодатель, либо как лизингополучатель. Следовательно, кризис не оказал на количество таких сделок сильного влияния. Большинство лизинговых компаний заключает сделки на небольшой срок, не превышающий 36 месяцев. Если в первом полугодии, пока ситуация в экономике была относительно стабильна, лизинговые компании активно заключали трехлетние контракты, то во втором полугодии положение изменилось. Как уже многократно упоминалось выше, банки сократили кредитование лизингодателей, и в основном предоставляли заемные средства на небольшие сроки. Лизинговые компании, в свою очередь, вынуждены были сокращать сроки договоров, чтобы соблюдать дюрацию между доходными активами и заемными средствами.

Рисунок 19

В дальнейшем можно ожидать сокращение средней продожительности договора лизинга.

Участники рынка лизинга

В рамках годового исследования был сделан срез по типам лизинговых компаний, представленных на рынке.

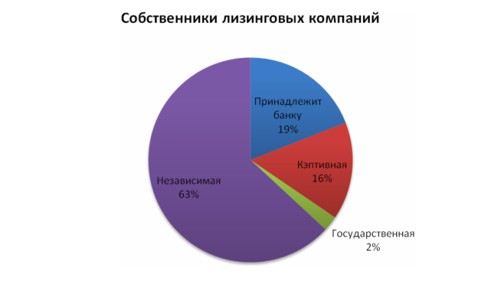

Благодаря бурному развитию лизинга в начале 2000-х годов, на российском рынке появилось много небольших независимых компаний. В отдельные годы их доля достигала 80%. Выход на рынок иностранных лизинговых компаний и финансовых подразделений зарубежных автомобильных концернов заставили уйти с рынка часть небольших лизингодателей, а кризис 2008 года ускорил этот процесс. Хотя на текущий момент доля независимых компаний по-прежнему преобладает – 63,1% от общего числа лизинговых компаний.

Доля лизинговых компаний, принадлежащих банкам и кэптивных лизинговых компаний пока значительно меньше – 19% и 15,5% соответственно. Можно предположить, что доля этих компаний увеличится, благодаря поддержке материнских структур.

Так же на российском рынке лизинга присутствуют компании, главным акционером которых является государство. Их доля невелика – всего 2% от общего числа. Главным образом такие компании созданы в рамках государственных программ по поддержке той или иной отрасли. Стоит также отметить, доля компаний, в которых государство присутствует как просто один из акционеров, таким образом «морально» поддерживая лизинговую компанию, значительно больше.

Рисунок 39

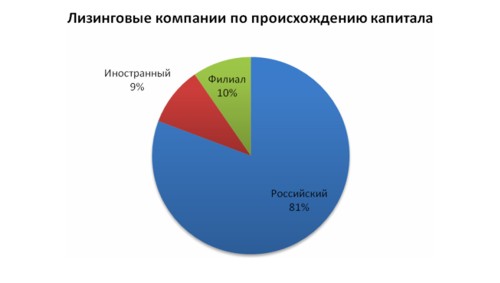

Поскольку зарубежные лизинговые компании, да и другие финансовые корпорации обратили пристальное внимание на российский рынок относительно недавно, на рынке преобладают компании с преимущественно российским капиталом. Доля таких компаний составляет 80,8%. Доля компаний с преимущественно иностранным капиталом и компаний, которые являются филиалами иностранных лизинговых компаний, пока невелика - около 9,6% каждая. Доля зарубежных лизинговых компаний могла быть больше. Зарубежные лизинговые компании активно проявляли интерес к российскому рынку лизинга. Но в мировой финансовый кризис заставил отложить выход на российский рынок на неопределенный срок.

Рисунок 40

Поскольку большинство лизингодателей это небольшие независимые лизинговые компании. А на российском лизинговом рынке преобладают сделки с автотранспортом. То можно предположить, что большинство компаний предпочитают работать с небольшими сделками объемом от 500 тыс. рублей до 5 млн. рублей. Этот вывод подтверждают цифры - доля компаний, у которых в портфеле преобладают именно такие сделки, ровна 69,8%.

На долю лизинговых компаний, у которых в портфеле преобладают сделки объемом от 5 до 50 млн. рублей приходится 22,1%. Главным образом это компании, которые предпочитают работать с крупными клиентами. Доля компаний, которые предпочитают работать со сделками свыше 50 млн. рублей ровна 8,1%. Это компании работающие главным образом в сегменте железнодорожного транспорта, авиатехники, судов, машиностроительного и энергетического оборудования.

Рисунок 41

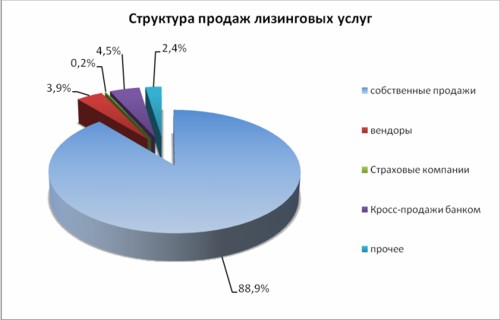

В рамках исследования была сделана попытка выявить структуру продаж лизингового продукта. Как предполагалось ранее, к большинству лизинговых компаний клиент выходит на прямую. Таким образом, заключаются 88,9% сделок. При этом 65% лизинговых компаний используют только прямые продажи. А только у 12% компаний на прямые продажи приходится менее половины сделок.

Рисунок 42

Финансирование лизинговой деятельности

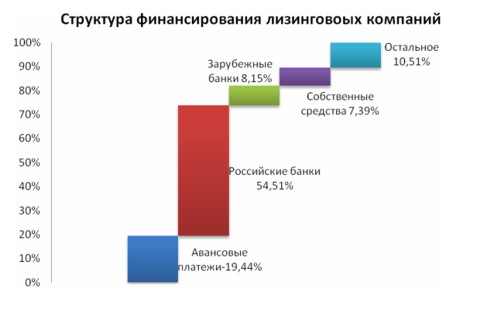

Одной из основных причин сокращения объемов рынка лизинга является рост стоимости заемных средств и нежелание банков кредитовать лизинговые компании.

В рамках исследования была найдена структура финансирования лизинговой компании. Большую часть в этой структуре занимают как раз банковские кредиты. Причем доля кредитов российских банков 54,5%, а зарубежных банков 8,1%.

Если сравнить данную структуру финансирования на конец 2008 года с данными по итогам 9 месяцев 2008 года. Можно заметить следующие тенденции. Увеличение на 3% доли аванса, уменьшение доли кредитов зарубежных банков на 2% и увеличение доли кредитов российских банков на 3%. Кроме того уменьшилась доля собственных средств с 11,3% до 7,3%. Все это говорит о том, что лизинговые компании находятся в крайней тяжелом положении. Дешевые западные кредиты недоступны, российские кредиты дороги, собственных средств остается все меньше, лизинговые компании вынуждены поднимать авансовый платеж.

Рисунок 43

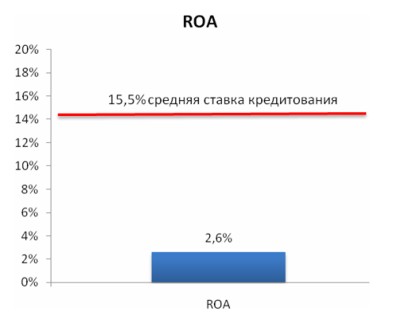

Также для подтверждения сложной ситуации, в которой находятся лизинговые компании, были найдены коэффициенты рентабельности собственного капитала (ROE) и рентабельности активов (ROA).

Коэффициент рентабельности активов характеризует кредитоспособность предприятия. Для этого нужно проверить соотношение между показателем рентабельности активов и текущей рыночной кредитной ставки. Если коэффициент рентабельности активов выше текущей рыночной кредитной ставки или равен ей, то с точки зрения кредиторов это означает, что компания в состоянии справиться с обслуживанием долгосрочных кредитов за счет своей операционной прибыли (имея в виду, что платежи по кредитам являются первоочередными). Кредитоспособность фирмы тогда считается нормальной.

Если коэффициент рентабельности активов ниже текущей рыночной кредитной ставки (в расчете на длительность отчетного периода), то с точки зрения кредиторов это означает, что компания не в состоянии справиться с обслуживанием долгосрочных кредитов за счет своей операционной прибыли. Кредитоспособность предприятия, следовательно, недостаточна.

Средневзвешенная кредитная ставка, по которой лизинговые компании привлекали заемные средства в четвертом квартале 2008 года, находится на уровне 15-16%. А средневзвешенный коэффициент ROA равен 2,6%. Т.е. лизинговые компании не в состоянии обслуживать свои кредиты. Из всех лизингодателей предоставивших свои данные только у 2 компаний коэффициент ROA превышает процентную ставку, по которой эта компания привлекала заемные средства. Становится понятным, почему большинству лизинговым компаниям банки неохотно дают кредиты.

Рисунок 44

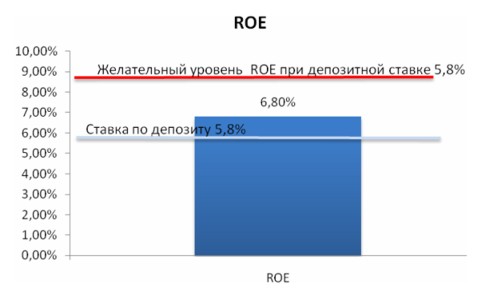

Следующий рассматриваемый коэффициент это коэффициент рентабельности собственного капитала. Часто по коэффициенту ROE оценивают эффективность бизнеса. Рентабельность собственного капитала, показывающая размер чистой прибыли, которая была генерирована собственным капиталом предприятия, характеризует степень привлекательности объекта для вложения средств акционеров. Чем выше данный коэффициент, тем выше прибыль, приходящаяся на акцию, и тем больше размер потенциальных дивидендов. Здесь ситуация более оптимистична среднерыночный коэффициент ROE равен 6,8%. Т.е. в среднем на 100 рублей вложенных в собственный капитал, компания приносит прибыль 6,8 рублей. Это выше, чем средняя ставка по банковским депозитам за 2008 год, которая ровна 5,8% (По данным Центрального Банка РФ).

Но всего в 1,2 раз. Это удовлетворительный показатель. Т.е для потенциального инвестора нет большой разницы между вложением своих средств в лизинговую отрасль и на банковский депозит. Идеальная разница между ROE и ставкой по депозитам в 2 раза или хотя бы 1,5.

Рисунок 45

Делая вывод из вышесказанного надо сказать, лизинговым компаниям необходимо сделать работу своих финансовых департаментов более эффективной, чтобы стать более привлекательными как для банковских учреждений, так и для инвесторов. Иначе только активная поддержка государства может спасти лизинговую отрасль от исчезновении.

Содержание исследования:

Введение

Обзор рынка. Общий рейтинг

Структура рынка по договорам. Участники и финансирование лизинговой деятельности

Структура рынка по объектам лизинга. Лизинг Автотранспорта. Рейтинг

Лизинг железнодорожного транспорта, авиатехники и судов. Рейтинг

Лизинг оборудования. Рейтинг

Лизинг сельскохозяйственной техники и племенного скота. Рейтинг

Лизинг недвижимости. Рейтинг

Структура лизинговой деятельности по федеральным округам и субъектам. Москва. Рейтинг

Санкт-Петербург. Рейтинг

Центральный Федеральный Округ (без Москвы). Рейтинг

Северо-Западный федеральный округ (без Санкт-Петербурга). Рейтинг

Дальневосточный федеральный округ. Рейтинг

Приволжский федеральный округ. Рейтинг

Сибирский федеральный округ. Рейтинг

Южный федеральный округ. Рейтинг

Уральский федеральный округ. Рейтинг

Оперативные новости на телеграм-канале портала:  t.me/Allleasing_ru

t.me/Allleasing_ru

Источник:

All-Leasing.Ru

Источник фото: All-Leasing.Ru

Комментарии

|

|

Чтобы оставить комментарий авторизуйтесь или зарегистрируйтесь